DCF - APV

El método APV es una variante del método de flujo de caja descontado. Se basa en una valoración económica en la que se calcula el valor actual de los flujos de caja futuros que se espera que genere la empresa.

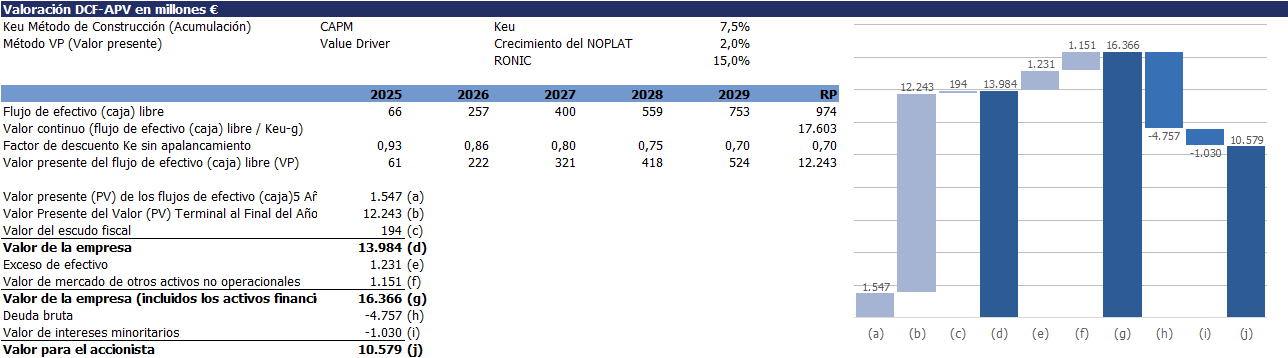

Estos flujos de caja libres se descuentan utilizando la Keu (coste de los fondos propios sin apalancamiento), como si la empresa estuviera financiada exclusivamente con fondos propios.

La influencia de la financiación mediante deuda se calcula por separado. Los intereses pagados reducen el resultado antes de impuestos, lo que implica que una empresa con deuda pagará menos impuestos que una financiada únicamente con fondos propios. El escudo fiscal representa el valor actual del beneficio fiscal derivado de los intereses pagados.

El valor operativo de la empresa es igual al valor actual de los flujos de caja futuros (incluido el valor residual) más el escudo fiscal.

Para obtener el valor económico de los fondos propios, se suman el exceso de activos líquidos y el valor de mercado de los activos no operativos, y se deduce el valor de mercado de la deuda.

Este método de valoración es uno de los seis métodos incluidos en el modelo Valid Value

¿Tiene curiosidad?

Solicite una demostración.