El método DCF explicado

El método del flujo de caja descontado (DCF) es uno de los más empleados para valorar empresas y acciones. Se fundamenta en la premisa de que el valor de una empresa puede determinarse calculando el valor actual de todos los flujos de caja futuros esperados. Este método es ampliamente utilizado en el ámbito empresarial porque es el único que incorpora explícitamente todos los factores relevantes. Además de los flujos de caja futuros previstos, se consideran los riesgos y el valor temporal del dinero. Los flujos de caja de mayor riesgo tienen menos valor que los de menor riesgo, y los flujos de caja que se reciben en el futuro valen menos que los que se reciben en el presente.

El método DCF es utilizado en la práctica por analistas, inversores y profesionales financieros para respaldar diversas decisiones de inversión. Asimismo, permite realizar análisis de sensibilidad y observar el impacto en el valor cuando se modifican determinados supuestos (por ejemplo, expectativas de crecimiento, márgenes, niveles de inversión).

¿Cómo funciona el método DCF?

Para aplicar el método del flujo de caja descontado, es fundamental estimar los flujos de caja futuros de la empresa o proyecto. Estos datos pueden obtenerse mediante una previsión de ingresos y gastos previstos (incluyendo costes e inversiones) para los próximos años. Para elaborar dicha previsión se pueden emplear datos históricos, estudios de mercado y tendencias sectoriales.

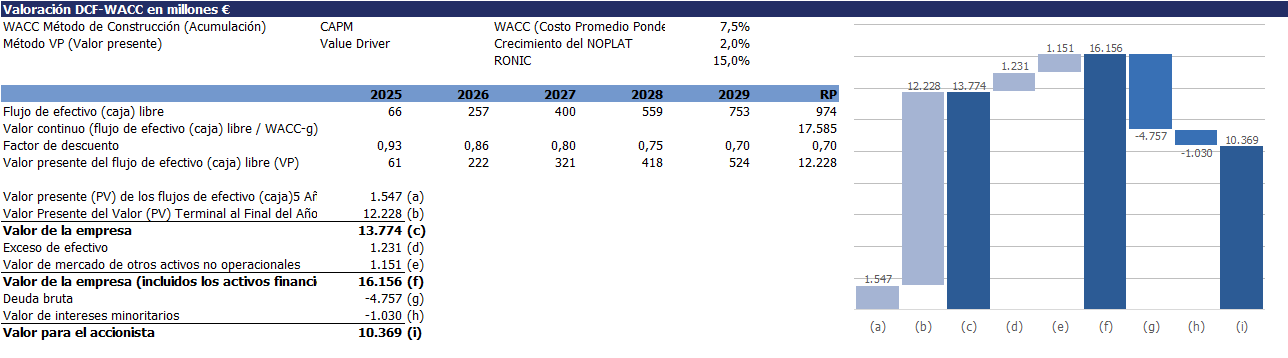

Una vez obtenidos estos datos, los flujos de caja futuros resultantes se descuentan al valor actual utilizando el tipo de descuento, que se basa en el coste de capital de la empresa. Este coste representa el rendimiento mínimo exigido por los proveedores de capital, ya sea propio o ajeno.

Al descontar los flujos de caja futuros a la fecha de valoración, se tienen en cuenta el riesgo y el valor temporal del dinero. En la práctica, esto implica que los flujos de caja futuros valen menos que los mismos flujos recibidos en el presente. Un euro recibido hoy tiene más valor que un euro (incierto) que se espera recibir el año próximo.

Mediante este método, se puede estimar el valor de una empresa. El valor de las acciones se determina sumando al valor de la empresa el valor de las participaciones, inversiones y activos líquidos, y restando el valor de la deuda.

Ventajas del método DCF

El método DCF ofrece diversas ventajas para la valoración de empresas o proyectos:

- Completo: Es el único método que incorpora todos los aspectos relevantes para determinar el valor de una empresa, considerando el valor temporal del dinero y el riesgo asociado a los flujos de caja previstos.

- Soporte para la toma de decisiones de inversión: Ayuda a los inversores a tomar decisiones informadas, proporcionando una estimación clara de la aportación de valor de la inversión propuesta.

- Flexibilidad: Es un método adaptable a diferentes empresas y sectores.

- Análisis del rendimiento empresarial: Permite identificar fortalezas y debilidades de la empresa a través del análisis de los flujos de caja, facilitando la detección de áreas de mejora.

- Planificación estratégica: Facilita la planificación estratégica mediante el análisis de los flujos de caja futuros y la toma de decisiones sobre inversiones futuras.

Desventajas del método DCF

El uso del método DCF también presenta algunas limitaciones:

- Dependencia de supuestos: Requiere realizar estimaciones sobre los flujos de caja futuros y otros factores como el coste de capital. Si estos supuestos no son realistas, las estimaciones pueden diferir significativamente de la situación real.

- Proceso laborioso: La elaboración del análisis puede ser compleja y requerir mucho tiempo, especialmente si es necesario construir un modelo financiero detallado. Además, se necesitan diversos datos financieros, lo que puede dificultar su aplicación en algunas empresas..

¿Tiene curiosidad?

Solicite una demostración.