Múltiplos

La metodología de valoración por múltiplos determina el valor de una empresa basándose en compañías comparables del mismo sector o industria.

¿Cómo funciona la metodología de valoración por múltiplos?

En esencia, la metodología de múltiplos es sencilla: se multiplica la cifra de negocio o el resultado (normalizado) de un ejercicio concreto (por ejemplo, el EBITDA) por un múltiplo específico del sector para determinar el valor de la empresa. Por ejemplo: valor de empresa = 9 x EBITDA.

Valor de empresa frente a valor de la acción

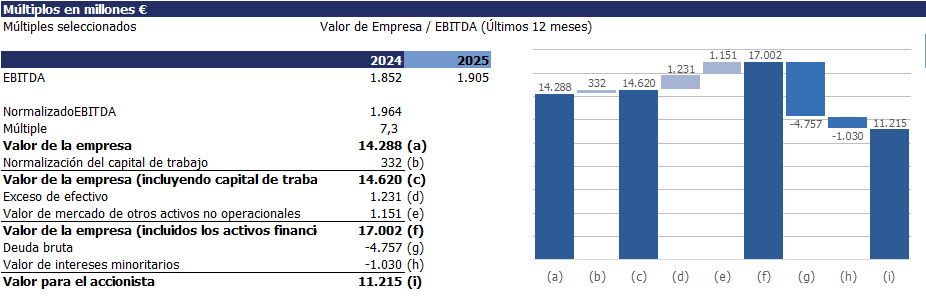

Deduciendo la deuda de ese valor de empresa y añadiendo el exceso de activos líquidos (y otros activos financieros), se determina el valor para el accionista. El resultado de multiplicar el múltiplo por la métrica financiera utilizada no arroja directamente el valor de las acciones; es necesario realizar un cálculo adicional para determinar el valor de los fondos propios.

Múltiplos de cotización pública frente a múltiplos de transacción

El múltiplo a utilizar puede basarse en el valor de mercado de empresas cotizadas comparables o en transacciones recientes de otras empresas, cotizadas o no. Si se emplean múltiplos bursátiles para valorar una empresa no cotizada, debe aplicarse un descuento aproximado del 25% debido a que la empresa es más pequeña, menos líquida y más arriesgada que una empresa que cotiza en bolsa.

¿Cuándo utilizar la metodología de múltiplos?

Los múltiplos de mercado pueden ser útiles como comprobación cruzada de los resultados obtenidos mediante métodos basados en el flujo de caja (DCF), como APV o WACC. Si existen diferencias significativas entre ambos métodos, es importante analizar los supuestos subyacentes para explicar dichas diferencias.

Los múltiplos reflejan los precios pagados por las acciones de empresas cotizadas y en transacciones, proporcionando una referencia sobre los rangos de precios esperados.

La principal ventaja del método de múltiplos es su facilidad de aplicación, siendo muy utilizado en el sector financiero.

¿Simple, pero complejo? Puntos de atención con la metodología de múltiplos

La valoración basada en múltiplos también presenta desventajas. Puede resultar complicado seleccionar empresas comparables que realicen actividades similares, tengan expectativas de crecimiento y márgenes comparables, utilicen el mismo capital y estén en la misma fase de desarrollo.

Otros aspectos a considerar son el año de comparación, las diferencias en la metodología contable, el detalle de los informes disponibles, la liquidez de la acción y el sentimiento del mercado. Además, los pares pueden tener perfiles de riesgo distintos y, en las transacciones, pueden existir primas de sinergia que deben excluirse en una valoración independiente.

¿Qué múltiplo utilizar?

Se recomienda aplicar los múltiplos al nivel de EBIT(DA), ya que se aproxima al flujo de caja libre y se ajusta a la metodología DCF. Los EBIT(DA) deben normalizarse para excluir costes extraordinarios, utilizando el EBITDA normalizado como referencia de los resultados futuros previstos.

¿Por qué un múltiplo prospectivo suele ser inferior a uno retrospectivo?

Un múltiplo basado en resultados futuros suele ser inferior al determinado a partir de resultados históricos, ya que el mismo valor de empresa se divide por una cifra mayor (suponiendo crecimiento). Es importante asegurarse de que el múltiplo utilizado corresponde al mismo periodo que la métrica financiera.

Pasos para aplicar el método de múltiplos para calcular el valor para el accionista

- Encontrar empresas comparables: Identifique compañías del mismo sector y mercado, en la misma fase de vida y con expectativas de crecimiento y márgenes similares. Busque empresas cotizadas y revise información sobre transacciones recientes. En el modelo Valid Value, los múltiplos sectoriales están disponibles como datos de apoyo.

- Determinación de los múltiplos: Si no dispone de bases de datos con múltiplos, calcule el múltiplo de los pares.

- Calcule la capitalización bursátil multiplicando el número de acciones por el precio de las acciones.

- Calcule el valor de empresa sumando la deuda neta al valor de mercado de los fondos propios.

- Determine el ratio financiero para el múltiplo (por ejemplo, EBITDA del último año).

- Divida el valor de empresa por el ratio financiero.

- Calcule la media y mediana de los múltiplos obtenidos.

- Realice una corrección indicativa (por ejemplo, del 25%) para empresas que no cotizan en bolsa.

- Aplicación de los múltiplos: Multiplique la métrica financiera de la empresa por el múltiplo.

- Comparación: Compare los resultados con otro método de valoración (por ejemplo, DCF). Puede hacerlo comparando las valoraciones (en euros o en la moneda aplicada) de ambos métodos, o determinando el denominado «múltiplo implícito». Éste es igual al valor de empresa de, por ejemplo, el método DCF dividido por la métrica financiera. ¿Cómo se compara este múltiplo implícito con el múltiplo de pares? ¿Están en el mismo rango o hay diferencias importantes? ¿Cuáles son los supuestos subyacentes que pueden explicar estas diferencias?

Este método de valoración es uno de los seis incluidos en el modelo Valid Value.

¿Tiene curiosidad?

Solicite una demostración.