Rentabilidad mejorada

El método de la rentabilidad mejorada parte de la premisa de que un beneficio medio normalizado es una buena aproximación para el periodo de previsión.

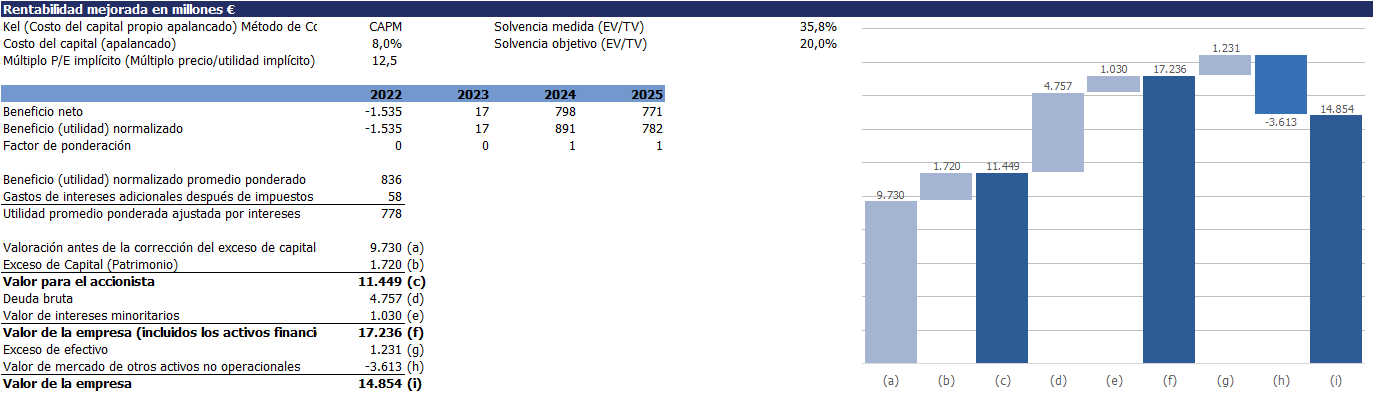

A partir de un objetivo de solvencia, se determina si la empresa presenta exceso o déficit de solvencia.

En caso de exceso, el excedente de fondos propios se financia mediante deuda.

Los intereses adicionales de esta deuda se ajustan al beneficio medio.

Dividiendo el beneficio medio corregido por el coste de los fondos propios (Ke), se determina el valor de los fondos propios antes de la corrección de solvencia. El valor final se obtiene sumando el superávit o déficit de fondos propios.

Para calcular el valor operativo de la empresa, se añade el valor de mercado de la deuda al valor de los fondos propios y se deducen el exceso de tesorería y el valor de mercado de los activos no operativos.

Este método de valoración es uno de los seis incluidos en el modelo Valid Value.

¿Tiene curiosidad?

Solicite una demostración.